2025-10-31 09:43| 发布者: jack1986| 查看: 138| 评论: 0 |原作者: Jack

近期电商税收新政策主要包括《互联网平台企业涉税信息报送规定》的实施和跨境电商出口海外仓“离境即退税”政策等。

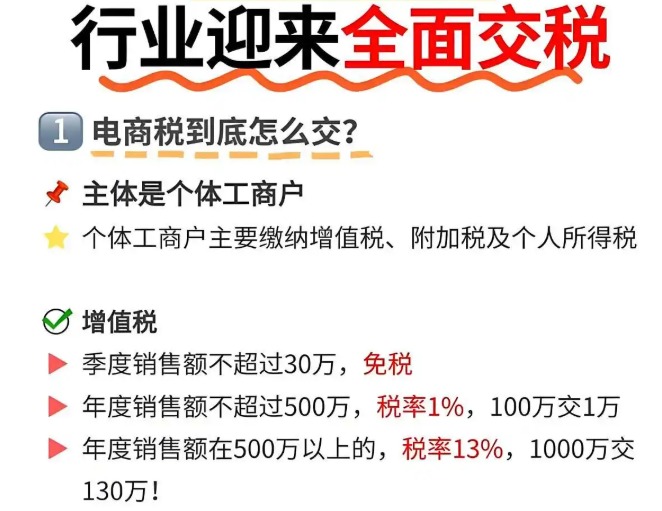

电商主体为个体工商户或有限公司时,若季度销售额≤30万,可免缴增值税;年销售额≤500万,按1%计税;年销售额>500万,按13%计税。此外,提供生活服务如平台技术服务的电商一般纳税人,可享受进项税额的10%-15%加计抵减应纳税额。

电商企业若为小型微利企业,年应纳税所得额≤300万元的部分,按5%征收企业所得税;超过300万元的部分,按25%征收。科技型中小企业、制造业电商企业的研发费用可分别按100%、120%加计扣除。

若电商主体为个体工商户,个人所得税按经营所得缴纳,税率为5%-35%。每月开票10万以内,年120万以内个人经营所得税可免征收。

跨境电商相关税收政策

包括出口退(免)税政策、零售出口免税政策、综试区零售出口无票免税政策及出口退运商品税收政策等。如纳税人以跨境电商出口海外仓方式出口的货物,可实行“离境即退税”。自2023年1月30日至2025年12月31日,特定海关监管代码项下出口的商品,因滞销、退货原因,自出口之日起6个月内原状退运进境的,免征进口关税和进口环节增值税、消费税,出口时已征收的出口关税准予退还。

01

缺成本票

针对年销售额小于500万的企业,如果电商企业销售额大,成本高,利润低,但又缺少成本票,这种情况可能会导致税收过高,企业实际利润低却要缴纳高税率,这种情况适合成立个体户来经营,可以轻松解决该问题。

02

缺进项票

针对年销售额大于500万的企业,如果缺少进项票,那么可以通过两种方式来做到电商合规,一个是多店铺经营,一个是业务拆分,其中业务拆分又可以分为按类目、按地域、按模式来经营。